Nói gì thì nói về quyết định đổi tên công ty của anh ấy thành ‘Meta’ của Mark Zuckerberg, nhưng sự thật là, metaverse đang đến và chúng ta không thể ngăn chặn nó. Sự mở rộng của Internet và sự tích hợp ngày càng tăng của nó với thực tế ảo (VR), thực tế tăng cường (AR), truyền thông xã hội tương tác và trò chơi, đang được đà phát triển. Câu hỏi không phải là liệu nó có được thực hiện đầy đủ hay không, mà là khi nào.

Nhưng trước khi đạt được điều đó, chúng ta cần sự xây dựng tất yếu, cơ sở hạ tầng vật lý để hỗ trợ mạng trực tuyến. Và điều đó sẽ mở ra vô số cơ hội cho các nhà đầu tư.

Trong bối cảnh này, chúng tôi đã sử dụng cơ sở dữ liệu TipRanks để gọi ra thông tin mới nhất về ba cổ phiếu có khả năng gắn chặt với sự tăng trưởng ban đầu của metaverse. Những cái tên này đã nhận được đủ sự hỗ trợ từ cộng đồng nhà phân tích để giành được xếp hạng đồng thuận Strong Buy. Chúng ta hãy xem xét kỹ hơn.

Xem thêm: Hướng dẫn đăng ký và xác minh tài khoản eToro để Mua – Bán Tiền ảo, Chứng khoán Mỹ

1. Matterport (MTTR)

Một điều chắc chắn của metaverse là nó sẽ phụ thuộc vào máy ảnh – video kỹ thuật số cao cấp sẽ cần thiết để chuyển đổi góc nhìn trong thế giới thực thành không gian trực tuyến. Matterport chuyên về lĩnh vực đó – công ty cung cấp nền tảng điện toán không gian để chụp không gian 3D chất lượng cao. Phần mềm của công ty có thể đáng giá nhiều loại máy ảnh, để xây dựng khía cạnh kỹ thuật số cho mọi không gian. Mối liên hệ với metaverse, một ‘thế giới ảo’ được đề xuất là rõ ràng.

Chuyển thế giới thực sang lĩnh vực kỹ thuật số là một công việc kinh doanh lớn và Matterport đã thu được lợi nhuận rất nhiều từ việc đó. Công ty có hơn 6,2 triệu không gian kỹ thuật số dưới sự quản lý của mình, có trụ sở tại 170 quốc gia. Mỗi năm, công ty mang lại khoảng 111 triệu đô la doanh thu hàng đầu.

Nhìn vào các con số trong quý 3/2021 sẽ cho chúng ta biết Matterport đã phát triển nhanh như thế nào. Doanh thu hàng quý là 27,7 triệu đô la, tăng 10% so với cùng kỳ năm ngoái, do doanh thu đăng ký tăng 36% so với cùng kỳ năm trước, lên 15,7 triệu đô la. Doanh thu đăng ký đó, đến lượt nó, được thúc đẩy bởi mức tăng 116% so với cùng kỳ năm trước trong tổng số thuê bao, đạt 439.000. Doanh thu định kỳ hàng năm, một thước đo chính về thu nhập trong tương lai, được báo cáo là 62,7 triệu đô la.

Matterport đã tận dụng thành công của chính mình và môi trường chứng khoán nói chung đang tăng vào năm 2021 để ra công chúng vào mùa hè thông qua giao dịch SPAC. Sự kết hợp, với Gores Holdings VI, đã được hoàn thành vào tháng 7 và mã MTTR bắt đầu giao dịch trên NASDAQ vào ngày 23 tháng 7. Giao dịch đã mang lại cho Matterport tổng số tiền thu được là 640 triệu đô la và kể từ đó, cổ phiếu đã tăng 28%. Công ty có vốn hóa thị trường hiện tại là 4,42 tỷ đô la.

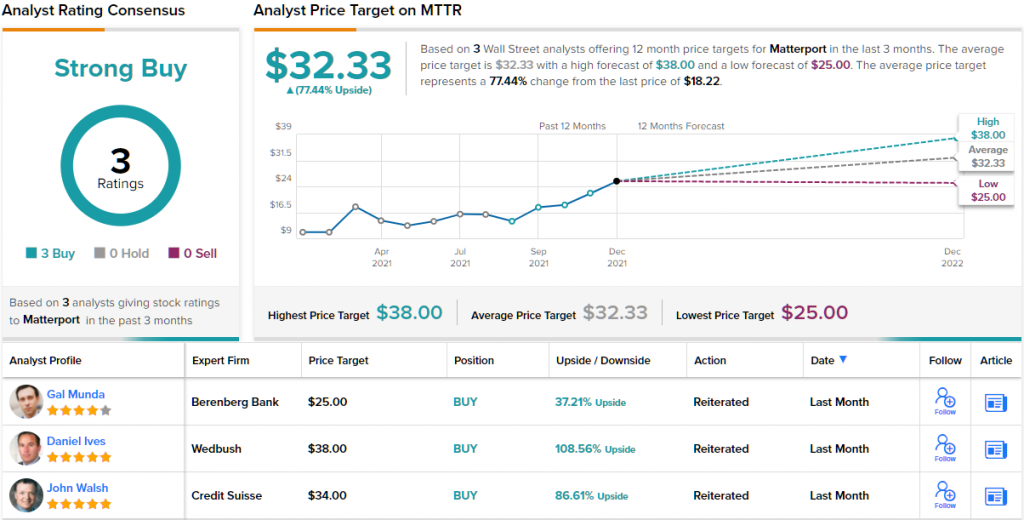

Nhà phân tích 5 sao Daniel Ives, phụ trách lĩnh vực công nghệ cho Wedbush, đang lạc quan trên Matterport – đặc biệt là khi ông thấy tổng thị trường có thể giải quyết vượt quá 240 tỷ đô la.

“Chúng tôi tiếp tục tin rằng Matterport đang ở giai đoạn đầu của một câu chuyện tăng trưởng lớn diễn ra trong những năm tới. Dựa trên các cuộc trò chuyện của chúng tôi với các nhà đầu tư trong vài tháng qua, chúng tôi tin rằng câu chuyện công nghệ này vẫn nằm trong tầm ngắm của các nhà đầu tư tăng trưởng và chúng tôi nhấn mạnh MTTR là một trong những ý tưởng yêu thích của chúng tôi [cho] năm 2022,” Ives nhấn mạnh.

“Dựa trên những lần kiểm tra gần đây và các cuộc trò chuyện với khách hàng, chúng tôi đã nâng cao niềm tin vào câu chuyện tăng trưởng của Matterport… vì mô hình chuyển đổi từ miễn phí sang trả phí của công ty và sự thâm nhập sâu hơn vào ngành bất động sản vẫn là chìa khóa ngắn hạn cho câu chuyện tăng trưởng từng bước trong tương lai,” Nhà phân tích nói thêm.

Với tất cả những điều trên, Ives có nhiều hy vọng. Cùng với xếp hạng Khả quan (tức là Mua), anh ta đưa ra mục tiêu giá 38 đô la cho cổ phiếu. Mục tiêu này đặt tiềm năng tăng giá ở mức ~ 109%.

Ives có thể đúng rằng Matterport đã “chui” vào tầm ngắm. Cổ phiếu chỉ có 3 nhà phân tích đánh giá trong hồ sơ. Tuy nhiên, tất cả đều đồng ý rằng đó là đề xuất Mua, khiến xếp hạng đồng thuận Mua mạnh nhất trí. Cổ phiếu đang được giao dịch với giá 20,64 đô la và mục tiêu giá trung bình 32,33 đô la của họ cho thấy mức tăng trong một năm là 56%.

2. Nvidia Corporation (NVDA)

Cổ phiếu tiếp theo trong danh sách hôm nay là Nvidia, một cái tên nổi tiếng trong ngành chip bán dẫn. Siêu nghịch đảo sẽ không thể xảy ra nếu không có sức mạnh máy tính và Nvidia đã xây dựng danh tiếng là công ty dẫn đầu về chip bộ nhớ và bộ xử lý đồ họa, cho cả thị trường chuyên nghiệp và ngành công nghiệp game. Danh tiếng của công ty đã đẩy nó lên vị trí hàng đầu trong ngành và Nvidia là công ty lớn thứ tám trong số tất cả các công ty bán dẫn, tính theo doanh số bán hàng, vào năm 2020.

Nhìn vào những con số cho biết câu chuyện. Nvidia đạt tổng doanh số 16,68 tỷ đô la vào năm 2020, năm cuối cùng mà dữ liệu có sẵn, với 11,68 tỷ đô la trong ba quý đầu tiên. Trong ba quý đầu năm 2021, tổng doanh thu của công ty đạt 19,27 tỷ đô la. Đó là một hiệu suất ấn tượng, được hỗ trợ bởi sáu quý liên tiếp tăng doanh thu liên tiếp. Thu nhập của công ty cho thấy một mô hình tương tự. EPS đạt 1,17 đô la trong quý 3, tăng lần lượt 13% và 60% so với cùng kỳ năm ngoái.

Đối với những nhà xây dựng thế giới kỹ thuật số có tư duy siêu phàm, Nvidia có ‘Omniverse‘, một công cụ xây dựng thế giới kỹ thuật số mã nguồn mở được xây dựng trên công nghệ Universal Scene Description (USD) mở của Pixar. Sự giống nhau trong tên có thể là ngẫu nhiên hoặc không – điều chắc chắn là Omniverse của Nvidia nhằm mục đích kiếm tiền từ việc tạo ra các lĩnh vực kỹ thuật số và mang lại doanh thu đó cho công ty. Đó là một bước nữa trên con đường tạo ra metaverse đầy đủ và một ví dụ nữa về cách các công ty kỹ thuật số lớn đang có kế hoạch kiếm tiền.

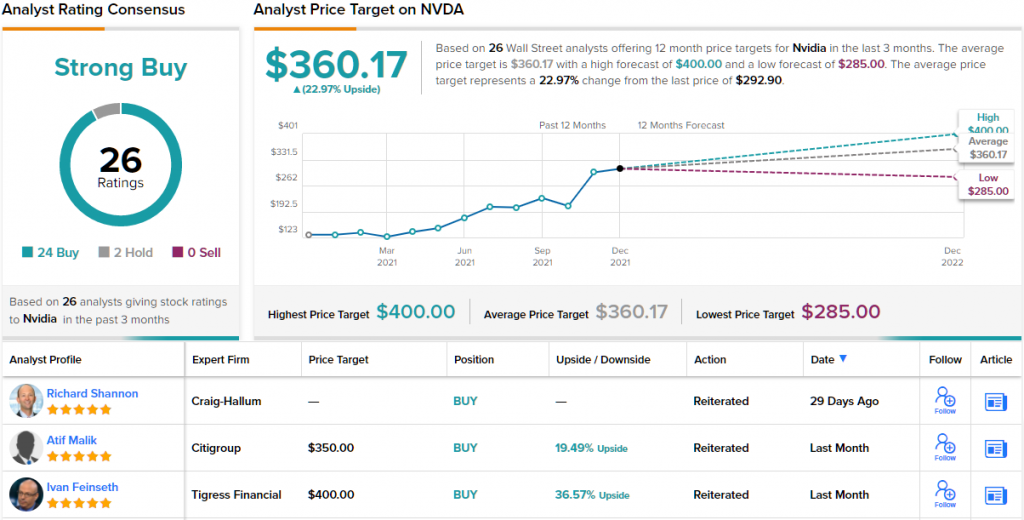

Nhà phân tích Aaron Rakers của Wells Fargo, người được TipRanks đánh giá 5 sao, coi Omniverse là câu chuyện quan trọng trong tương lai của Nvidia.

“Chúng tôi ước tính rằng Metaverse có thể tương đương với cơ hội thị trường gia tăng $ 10 tỷ cho NVIDIA trong 5 năm tới. NVIDIA đã vạch ra một TAM khoảng 20 triệu nhà thiết kế và kỹ sư có thể hưởng lợi từ việc áp dụng Omniverse ngày nay, ” Rakers lưu ý.

Chuyển sang con số của chính công ty về việc sử dụng Omniverse, Rakers lưu ý rằng Nvidia đang nhận thấy những dấu hiệu tốt về việc sớm áp dụng: “NVDA hiện có> 700 khách hàng doanh nghiệp đánh giá Omniverse so với báo cáo trước đây là +500 doanh nghiệp; reit. tiết lộ gần đây về +70.000 lượt tải xuống kể từ khi ra mắt vào ngày 20 tháng 12. Khi chúng tôi nghĩ về sự tiến triển của NVDA đối với một phiên bản đăng ký định kỳ. luồng, chúng tôi tiếp tục tin rằng doanh thu hoãn lại. / Tăng trưởng RPO nên được coi là chỉ số hàng đầu. ”

Cùng với những nhận xét này, Rakers đánh giá cổ phiếu NVDA là Thừa cân (tức là Mua), với mục tiêu giá $ 370 để đề xuất mức tăng 26% trong một năm.

Nhìn chung, Phố Wall đồng ý rộng rãi rằng Nvidia là cổ phiếu nên mua. Cổ phiếu có 26 đánh giá gần đây, bao gồm 24 Mua và chỉ 2 Giữ, hỗ trợ xếp hạng đồng thuận của nhà phân tích Mua Mạnh. Mục tiêu giá trung bình của NVDA là $ 360,17 ngụ ý mức tăng ~ 23% trong 12 tháng tới, từ mức giá cổ phiếu hiện tại là $ 292,9.

3. Unity Software (U)

Một số công ty sẽ thấy mình được chuẩn bị tốt để đáp ứng các yêu cầu kỹ thuật của metaverse. Unity Software là một trong số này. Unity được biết đến với các ứng dụng xây dựng trò chơi; công ty tạo ra các nền tảng phần mềm cho phép những người sáng tạo game nhập vai xây dựng không gian chơi game trong thời gian thực và ở chế độ 3D. Và không chỉ các nhà xây dựng trò chơi trực tuyến – phần mềm và nền tảng phần mềm của Unity có ứng dụng trong thiết kế công nghiệp, kiến trúc, phim. Hệ thống tương thích với các thiết bị AR và VR, cả với tư cách là giao diện người dùng và nhà thiết kế. Trên thực tế, nó nghe rất giống metaverse rồi.

Thành công của metaverse sẽ dựa trên sự kết hợp giữa trải nghiệm người dùng và khả năng kiếm tiền từ ứng dụng của người sáng tạo. Đây là những lĩnh vực chính xác mà Unity đã hoạt động và công ty đã đưa chúng đến những thành công ban đầu của riêng mình.

Báo cáo hàng quý gần đây nhất, cho 3Q21, cho thấy 286,3 triệu đô la ở mức cao nhất, tăng 43% so với cùng kỳ năm ngoái. Thu nhập giảm 6% trên mỗi cổ phiếu, sâu hơn mức lỗ 2% của quý trước nhưng được cải thiện từ mức lỗ 9% được ghi nhận trong quý 3 năm 20. Các kết quả được giải thích rộng rãi là cho thấy động lực rõ ràng cho công ty trong tương lai.

Trong một tin tức tích cực cuối cùng dành cho Unity, vào tháng 12, công ty đã thông báo về việc hoàn tất thương vụ mua lại Weta Digital. Việc sáp nhập này đưa các công cụ, đường ống, công nghệ và tài năng của Weta vào nhóm Unity, tạo sức bật cho các nền tảng tạo kỹ thuật số vốn đã rất mạnh của Unity. Việc sáp nhập là một thương vụ tiền mặt và cổ phiếu, trị giá tổng cộng 1,65 tỷ USD.

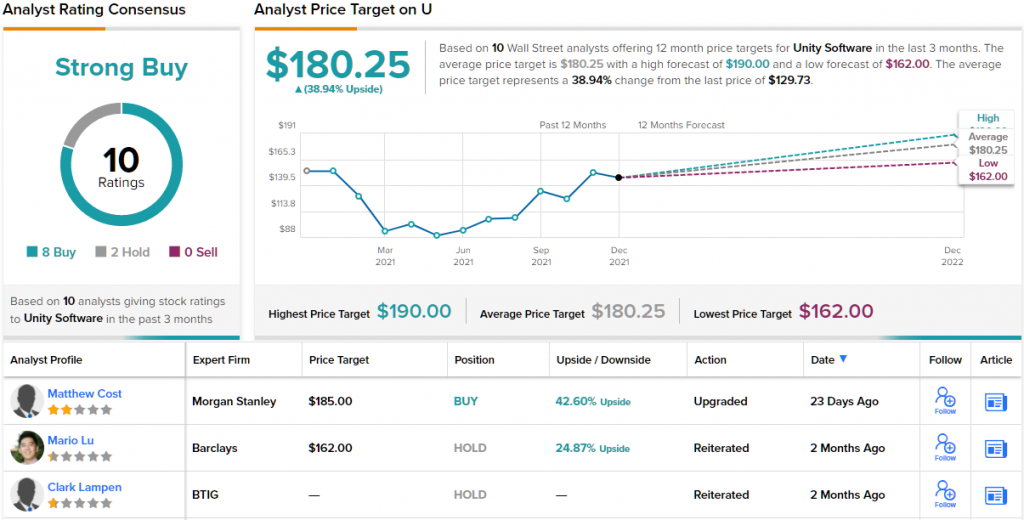

Trong một ghi chú chi tiết cho DA Davidson, nhà phân tích Franco Granda coi việc sáp nhập Weta là điểm quan trọng hàng đầu trong câu chuyện của Unity, viết: “Weta bổ sung công nghệ hiệu ứng hình ảnh hàng đầu và tài năng để tăng cường đáng kể khả năng của Unity Engine, thêm 10 tỷ đô la cho TAM trong quá trình này. Unity cũng tiếp tục gieo rắc thị trường bằng các dịch vụ mới thú vị của riêng họ được xây dựng dựa trên các công nghệ ấn tượng, cải thiện hồ sơ tăng trưởng và củng cố vị trí dẫn đầu thị trường của mình. Đó là tất cả về việc xây dựng nền tảng RT3D tốt nhất. U tiếp tục là một trong những cái tên yêu thích của chúng tôi với tư cách là một nhà lãnh đạo lâu đời trong lĩnh vực chơi game và là nhân tố quan trọng đối với metaverse.”

Những bình luận này ủng hộ xếp hạng Mua của Granda đối với cổ phiếu Unity, trong khi mục tiêu giá 190 đô la của nhà phân tích cho thấy khả năng tăng ~ 46% trong 12 tháng tới. (Để xem thành tích của Granda, hãy nhấp vào đây )

Một lần nữa, chúng tôi đang xem xét một cổ phiếu có xếp hạng đồng thuận Mua mạnh từ Phố. Cổ phiếu của U có 10 lượt đánh giá, chia nhỏ 8 xuống 2 theo lượt Mua qua Giữ. Cổ phiếu đang được giao dịch với giá 129,73 đô la và mục tiêu trung bình là 180,25 đô la cho thấy nó có khả năng tăng 39% trong năm nay.

Theo: Tipranks.